+420 736 753 735

Články

Podrobný postup jak postupovat při elektronickém podání daňového přiznání právnických osob za rok 2014.

Daňové přiznání právnických osob

Od nového roku 2015 každý daňový subjekt, který má zřízenou datovou schránku nebo má zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen podávat všechna přiznání nebo registrace s finančním úřadem pouze elektronicky. Pokud tak neučiní, hrozí mu pokuta dva tisíce korun, v krajním případě 50 tisíc korun; POKUTA až do výše 500 tisíc Kč za nesplnění registrační, ohlašovací nebo jiné oznamovací povinnosti a neplnění záznamní nebo jiné evidenční povinnosti.

Přiznání k dani z příjmů právnických osob

Daňový subjekt, který má zřízenou datovou schránku nebo má auditora, který mu zpracovává účetnictví a finanční úřad je s touto skutečností obeznámen, je povinen vyplnit daňové přiznání elektronicky na stránkách ministerstva financí.

Jak postupovat, krok za krokem:

1. Krok - Na webových stránkách ministerstva financí www.mfcr.cz si najdeme elektronický formulář (cesta: Daňový portál - > Elektronické podaní pro finanční správu - > Elektronické formuláře - > Daň z příjmů právnických osob), který podrobně vyplníme. V průběhu si můžeme kontrolovat správnost údajů pomocí tlačítka Protokol chyb, který nalezneme v pravém sloupci. Po vyplnění formuláře zvolíme uložení k odeslání do Datové schránky, zvolíme Uložit na disk, soubor uložíme na námi určené místo v našem počítači, kam budeme ukládat další přílohy. Elektronické podání musí být učiněno v podobě datové zprávy v datovém formátu XML. Podání ve formátu PDF není správcem daně akceptováno. V případě naší potřeby lze, vytisknout vyplněný formulář, v právem sloupci si zvolíme Úplný opis k tisku a poté Vyplněný formulář písemnosti, zobrazí se nám vyplněný růžový formulář připravený pro tisk nebo uložení v PDF souboru.

2. Krok - V programu SQL Ekonom si v PDF sestavě uložíme výkaz rozvahy a výkaz zisků a ztrát, které nesmějí při odesílání daňového přiznání chybět společně s obecnou přílohou. Nejdříve nesmíme zapomenout si zaúčtovat daň z příjmů, aby byl výkaz rozvahy správný, (daň z příjmu právnických osob z běžné činnosti se zaúčtuje na 591/341 a z mimořádných činnosti na 593/341).

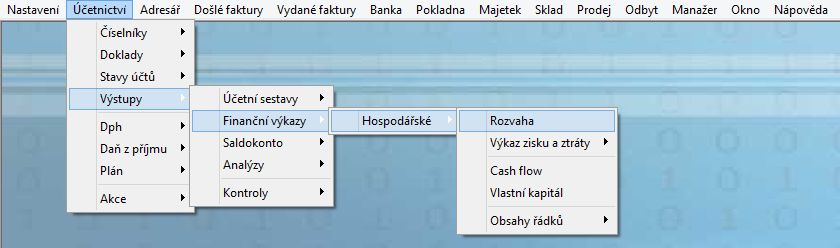

Výkaz rozvahy - postup: Nastavíme si účetní rok: Nastavení účetního roku 2014 - > Účetnictví - > Výstupy - > Finanční výkazy - > Hospodářské - > Rozvaha.

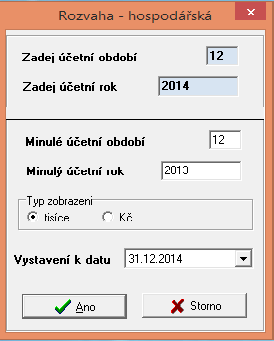

Vyplníme tabulku: účetní období 12, účetní rok 2014, minulé účetní období 12, minulý účetní rok 2013, vystavení k datu 31.12.2014 a potvrdíme.

Vyplníme tabulku: účetní období 12, účetní rok 2014, minulé účetní období 12, minulý účetní rok 2013, vystavení k datu 31.12.2014 a potvrdíme.

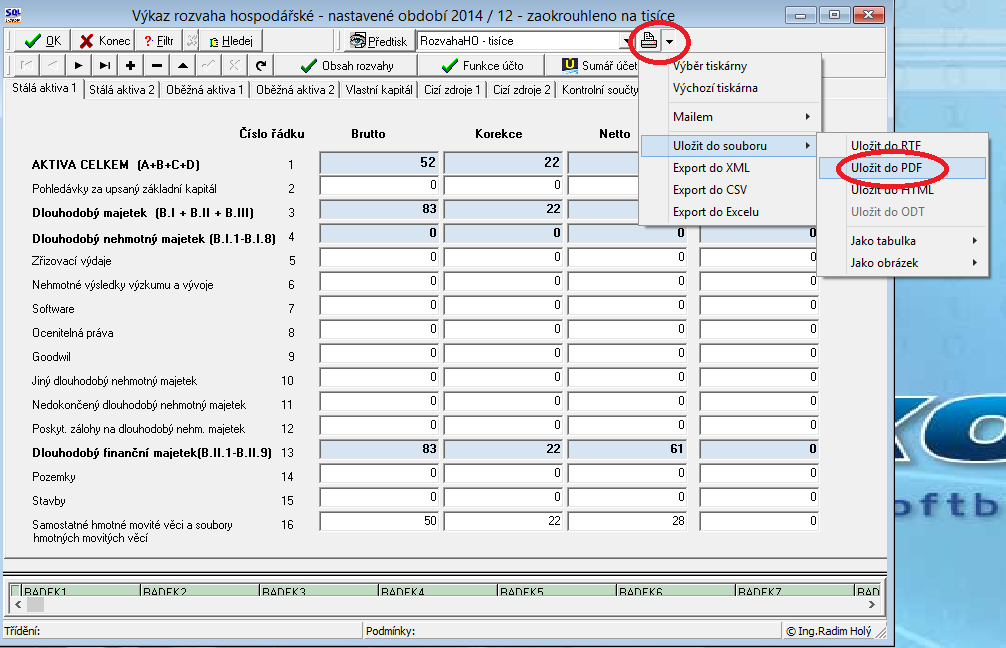

Zobrazí se nám ROZVAHA (bilance) v níž jsou údaje zobrazené v tisících korun, klikneme na šipečku vedle tiskárny a vybereme si uložit do souboru PDF.

Zobrazí se nám ROZVAHA (bilance) v níž jsou údaje zobrazené v tisících korun, klikneme na šipečku vedle tiskárny a vybereme si uložit do souboru PDF.

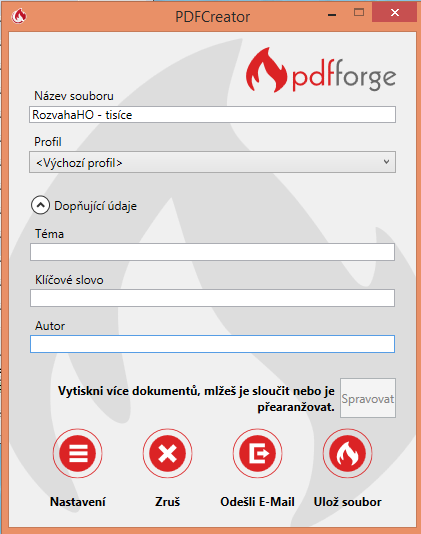

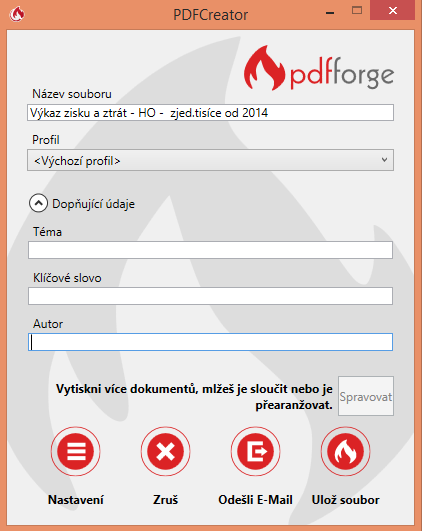

Zobrazí se nám tabulka PDFCreator a zvolíme si tlačítko Uložit soubor viz obrázek (PDFCreator verze 2.0), dokument uložíme pod námi zvoleným jménem do složky k daňovému přiznání.

Zobrazí se nám tabulka PDFCreator a zvolíme si tlačítko Uložit soubor viz obrázek (PDFCreator verze 2.0), dokument uložíme pod námi zvoleným jménem do složky k daňovému přiznání.

Poznámka: Pro správné uložení souboru do PDF je potřeba mít v počítači nainstalovaný PDFCreator.

Poznámka: Pro správné uložení souboru do PDF je potřeba mít v počítači nainstalovaný PDFCreator.

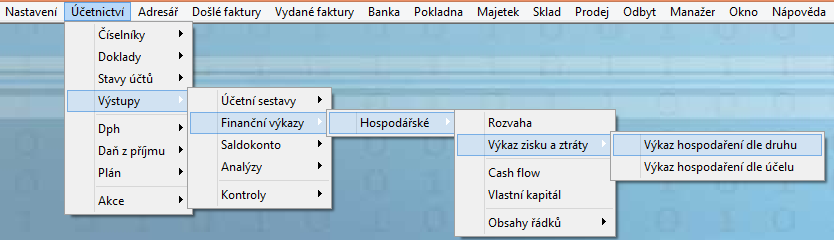

Výkaz zisků a ztrát - postup: Postup je podobný jako u výkazu rozvahy, Nastavení účetního roku 2014 - > Účetnictví - > Výstupy - > Finanční výkazy - > Hospodářské - > Výkaz zisků a ztrát - > Výkaz hospodaření dle druhů.

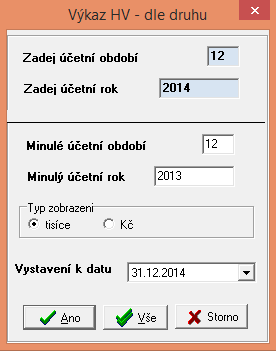

Vyplníme tabulku s účetním období 12, účetní rok 2014, minulé účetní období 12, minulý účetní rok 2013, vystavení k datu 31.12.2014 a potvrdíme.

Vyplníme tabulku s účetním období 12, účetní rok 2014, minulé účetní období 12, minulý účetní rok 2013, vystavení k datu 31.12.2014 a potvrdíme.

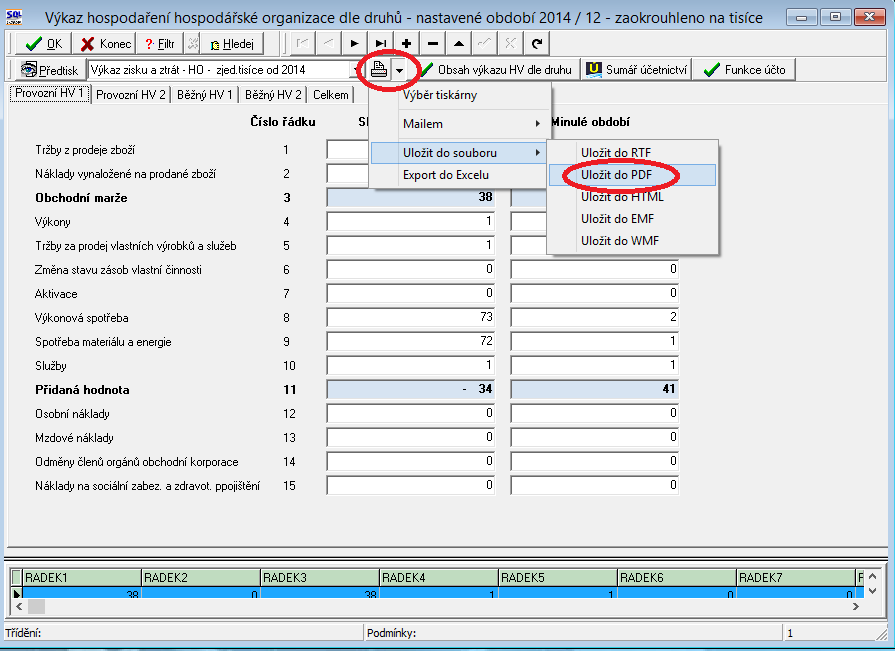

Zobrazí se nám VÝKAZ ZISKŮ A ZTRÁT, který je taktéž v tisících korunách. Pro uložení v PDF sestavě klikneme na šipečku vedle tiskárny a vybereme si uložit do souboru PDF.

Zobrazí se nám VÝKAZ ZISKŮ A ZTRÁT, který je taktéž v tisících korunách. Pro uložení v PDF sestavě klikneme na šipečku vedle tiskárny a vybereme si uložit do souboru PDF.

V tabulce si zvolíme Uložit soubor viz obrázek (PDFCreator verze 2.0), jej uložíme pod námi zvoleným jménem do složky k daňovému přiznání.

V tabulce si zvolíme Uložit soubor viz obrázek (PDFCreator verze 2.0), jej uložíme pod námi zvoleným jménem do složky k daňovému přiznání.

Poznámka: Pro správné uložení souboru do PDF je potřeba mít v počítači nainstalovaný PDFCreator.

Poznámka: Pro správné uložení souboru do PDF je potřeba mít v počítači nainstalovaný PDFCreator.

3. Krok - Posledním dokumentem potřebným pro úplnost daňového přiznání je OBECNÁ PŘÍLOHA. V této příloze jsou uvedeny veškeré důležité skutečnosti o firmě, i ty které nastali za rok 2014 např.: adresa společnosti, datum založení, jednatel, předmět podnikání, zdaňovací období, evidence dlouhodobého a krátkodobého hmotného majetku, způsob pořizování zásob, stav pohledávek a závazku, počet zaměstnanců, základní vklad společnosti, výše bankovního úvěru, uvedení kdo, kde a kdy zpracoval. Tento dokument taktéž uložíme do složky k daňovému přiznání.

4. Krok - Přihlásíme se do naši Datové schránky, zvolíme Vytvořit zprávu a vyplníme potřebné údaje pro odeslání, důležitá je adresa a věc dopisu. Do přílohy přes tlačítko Přidat vložíme soubory s daňovým přiznáním právnických osob (v XML formátu) spolu s výkazem rozvahy, výkazem zisků a ztrát a obecné přílohy, které jsme si uložili do našeho počítače.

Daňové přiznání spolu s výkazem rozvahy, výkazem zisků a ztrát společně s přílohou zašleme přes datovou schránku na finanční úřad nejpozději do 31.3.2015. V případě, že účetnictví má na starost daňový poradce, pošleme nejpozději do 30.6.2015 finančnímu úřadu.

Tímto naše práce zcela nekončí, máme povinnost zaslat výkaz rozvahy a výkaz zisků a ztrát do 30 dnů ode dne podání daňového přiznání na obchodní rejstřík vašeho krajského soudu.